Las opciones son un tipo de derivados financieros, por lo tanto, para empezar a hablar de estas, primero tendremos que explicar los derivados financieros. Los derivados financieros son intercambios de productos financieros cuya fecha y precio son establecidos a priori. Su valor depende de la evolución del precio de mercado y su liquidación se puede producir por entrega física del activo subyacente o en efectivo.

Una vez que nos ha quedado claro ese término, podemos decir que la opción, consiste en comprar o vender un activo subyacente (acciones, bonos, índices) a un precio y una fecha determinados al principio de la operación. Por la compra de ese derecho se paga un precio denominado prima. Este tipo de transacción puede llevar a grandes ganancias o pérdidas con pequeñas inversiones.

Existen dos tipos de opciones, opciones de put y opciones de call. En las primeras el agente tiene el derecho de vender un determinado activo (el subyacente) en o hasta una determinada fecha a un precio determinado, en las otras tiene el derecho de comprar un determinado activo (el subyacente) en o hasta la fecha de vencimiento a un precio ya determinado en el pasado.

Las opciones de call se pueden vender y comprar, al igual que las de put. Suena irónico que una opción en las que existe el derecho a comprar un determinado activo se pueda vender. Pero sí, al igual que se puede comprar una acción de put.

Hay cuatro posiciones según se compren o vendan opciones de call o de put las cuales vamos a explicar a continuación.

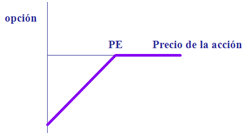

La primera de ellas es comprar una opción de call, donde se tiene derecho, a cambio de una prima, a comprar un activo subyacente en la fecha de vencimiento o en cualquier momento a cambio de un precio prefijado en contrato. El valor de la acción como vemos en el gráfico aumenta ilimitadamente, al igual que los beneficios, por lo que la expectativa de mercado es alcista.

La primera de ellas es comprar una opción de call, donde se tiene derecho, a cambio de una prima, a comprar un activo subyacente en la fecha de vencimiento o en cualquier momento a cambio de un precio prefijado en contrato. El valor de la acción como vemos en el gráfico aumenta ilimitadamente, al igual que los beneficios, por lo que la expectativa de mercado es alcista. La segunda es vender una opción de call, donde tiene la obligación de vender un activo subyacente en la fecha de vencimiento o en cualquier momento. Estará obligado a satisfacer los requerimientos contractuales del comprador. En éste el valor de la acción disminuye, por lo que el beneficio se encuentra limitado y las perdidas ilimitadas, lo que significa que la expectativa de mercado es bajista.

La segunda es vender una opción de call, donde tiene la obligación de vender un activo subyacente en la fecha de vencimiento o en cualquier momento. Estará obligado a satisfacer los requerimientos contractuales del comprador. En éste el valor de la acción disminuye, por lo que el beneficio se encuentra limitado y las perdidas ilimitadas, lo que significa que la expectativa de mercado es bajista. El tercero es el comprador de una opción de put, donde tiene derecho, a cambio del pago de una prima, a vender el activo subyacente, al precio predeterminado de ejercicio en la fecha de vencimiento o en cualquier momento. En este la expectativa de mercado también es bajista, pero como es una acción de put, ocurre lo contrario que en las de call, por eso en ésta se obtendrían beneficios ilimitados y pérdidas limitadas.

El tercero es el comprador de una opción de put, donde tiene derecho, a cambio del pago de una prima, a vender el activo subyacente, al precio predeterminado de ejercicio en la fecha de vencimiento o en cualquier momento. En este la expectativa de mercado también es bajista, pero como es una acción de put, ocurre lo contrario que en las de call, por eso en ésta se obtendrían beneficios ilimitados y pérdidas limitadas. El cuarto y último de ellos es el vendedor de una opción de put, que tiene la obligación, a cambio de recibir una prima, a comprar el activo en la fecha de vencimiento o en cualquier momento, siempre a requerimiento del comprador de la opción. La expectativa de mercado es alcista, pero al no tratarse de una acción de call, los beneficios serían limitados y las pérdidas ilimitadas.

El cuarto y último de ellos es el vendedor de una opción de put, que tiene la obligación, a cambio de recibir una prima, a comprar el activo en la fecha de vencimiento o en cualquier momento, siempre a requerimiento del comprador de la opción. La expectativa de mercado es alcista, pero al no tratarse de una acción de call, los beneficios serían limitados y las pérdidas ilimitadas.Las opciones tienen dos valores fundamentales. El primero de ellos es el valor intrínseco, el valor teórico, es decir, el valor de la opción en un momento determinado si se ejerciese inmediatamente. El valor intrínseco de una opción call se calcula restando el valor del activo subyacente menos el precio del ejercicio, y el de una put se calcula restando el precio del ejercicio menos el valor del activo subyacente. En el caso del call, si el valor del activo subyacente es menor al precio del ejercicio, no se ejercería la opción ya que habría pérdidas. En el caso de que ambos fueran iguales, no habría ningún tipo de beneficio por lo que daría igual realizar la operación o no. Y en caso de que el valor del activo subyacente fuera mayor que el precio del ejercicio, obtendrían beneficios, por lo que sí que rentaría realizar la operación. Lo contrarío ocurriría si fuera el caso del put.

El segundo valor que tiene es el valor extrínseco, el valor tiempo, que es la valoración que hace el mercado de las posibilidades de mayores beneficios con la opción, ante cambios favorables en el precio del activo subyacente. Se calcula restando el valor total de la prima del valor intrínseco.

Las opciones se negocian en mercados organizados. Estos tipos de mercados tienen contratos estandarizados y no a medida; tienen una cámara de compensación a través de la cual se crea, se negocia y se liquida; si se quiere cerrar el contrato antes de la fecha de vencimiento, se puede; y existen garantías en caso de impago, ya que si no se paga, la cámara de compensación asumiría el riesgo.

Hay dos tipos de opciones, las europeas y las americanas, las primeras de ellas solo pueden ser ejercidas el día de su vencimiento, mientras que las otras, pueden ser ejercidas en cualquier momento desde su emisión hasta su vencimiento.

El valor de la opción cuando cotiza en el mercado depende de la cotización de los siguientes factores:

- El activo subyacente. Cuanto mayor sea el valor del activo, mayor va a ser el valor de una opción sobre los flujos de fondos del proyecto.

- El precio del ejercicio. Es el monto invertido cuando se trata de una opción de compra sobre el activo subyacente, o el monto obtenido cuando se trata de una opción de venta sobre el activo subyacente. Cuanto mayor sea el precio de ejercicio, el valor de un call será menor y el valor de un put será mayor.

- La volatilidad del activo subyacente. Cuanto mayor sea, mayor será el valor de una opción. Un call genera resultados positivos en la medida que el valor del activo subyacente supere el precio del ejercicio. La probabilidad de que esto ocurra aumenta con la volatilidad del activo subyacente. Cuando hay flexibilidad en la toma de decisiones, una mayor incertidumbre genera la posibilidad de aprovechar circunstancias favorables que se presenten y de acotar el perjuicio resultante de eventos desfavorables.

- El tiempo remanente hasta su expiración. A mayor tiempo hasta la expiración de una opción, mayor es el valor de la opción.

- La tasa de descuento. Cuanto mayor es la tasa de descuento a aplicar, mayor es el valor de la opción

- Los dividendos potenciales durante la duración del proyecto. Cuanto mayor sea la magnitud de los dividendos potencialmente perdidos en manos de competidores que hayan asumido el compromiso de invertir, menor va a ser el valor de la opción.

Hay diferentes tipos de opciones, las opciones de divisas, las opciones sobre activos de renta fija, las opciones sobre índices, las opciones sobre mercancías y las opciones sobre futuros.

Las opciones de divisas son el derecho que tiene el titular para comprar o vender, a cambio fijado, una determinada cantidad de moneda extranjera y a un vencimiento, mediante el pago de una prima. Si llegado el vencimiento, la divisa no se adquiere o vende, el titular perderá sólo la prima.

Las opciones sobre índices tienen la misma base conceptual de las opciones sobre acciones con la diferencia que el subyacente es el propio índice y, por tanto, no cabe la entrega de acciones al vencimiento sino que debe liquidarse en efectivo al vencimiento.

Las opciones de compra sobre mercancías son un tipo de contrato mediante el cual una parte otorga a otra el derecho, y no la obligación, mediante el cual puede comprar ciertas mercancías en las condiciones pactadas entre ambas partes.

Las opciones sobre futuros son un tipo de contrato donde se tiene el derecho a comprar o vender contratos de futuro con el fin de introducir nuevas opciones.

Las opciones tienen un alto riesgo de mercado debido al alto grado de apalancamiento, es decir, el efecto que tiene el endeudamiento sobre la rentabilidad. Por eso las personas que no están seguras muy muy seguras de lo que hacen, no van a realizar este tipo de operaciones ya que si no, estas, pueden proporcionar grandes pérdidas con una pequeña inversión.

No hay comentarios:

Publicar un comentario